バイト 社会保険 入りたくない 理由 – 手取り減回避の対処法と2026年改正まとめ

アルバイトやパートで働く人の間で、「社会保険に入りたくない」という声が広がっている。2026年10月に「106万円の壁」が撤廃され、週20時間以上働く学生以外の短時間労働者が原則として健康保険と厚生年金の加入対象となる見込みだ。これに伴い、毎月の給与から保険料が天引きされ手取りが減ること、また配偶者の扶養から外れるリスクを懸念する従業員の不安が高まっている。

現行制度では、特定の勤務時間と賃金要件を満たすと加入義務が生じる。しかし、即座に経済負担が増加することへの抵抗感から、シフト調整や掛け持ちなどの回避策を模索するケースも少なくない。本稿では、加入条件の詳細と共に、加入を希望しない具体的理由、対処法、そして将来の年金など長期的な影響を検証する。

バイトの社会保険加入条件は?

正社員の週所定労働時間・月所定労働日数の4分の3以上(例:週40時間勤務なら週30時間以上)で、企業規模にかかわらず適用対象となる。

106万円は社会保険加入義務のライン。130万円は配偶者の扶養から外れる年収目安。2026年に両方の基準が変更される。

短時間労働者として週20時間以上勤務し、月額8.8万円(年収約106万円)を超えると、現在は51人以上企業で加入義務が発生する。

月8.8万円の要件が廃止され、週20時間以上+学生以外であれば全ての企業で加入対象となる。約200万人が新規加入と推定される。

- 2026年10月から週20時間以上働く学生以外のパート・アルバイトは、企業規模にかかわらず原則として社会保険加入対象となる

- 現在の短時間労働者の要件は「週20時間以上・月8.8万円以上・雇用2ヶ月超・学生でない・51人以上企業」の5つすべてを満たすこと

- 年収125万円(時給1200円×週20時間)の場合、保険料負担により手取りは年間約15万円減少する試算がある

- 扶養から外れると配偶者の税負担が増加し、世帯全体の手取りが減るケースも生じる

- 複数の職場で掛け持ちする場合、各職場で週20時間未満であれば原則として加入義務は生じない

- 2026年4月からは130万円の壁の判定が実収入から労働契約ベースに変更され、残業代を含めた見込み年収で判定される

- 正社員との4分の3基準は、2026年改正後も継続して適用される

| 該当区分 | 現在(2024年10月)の要件 | 2026年10月以降 |

|---|---|---|

| 4分の3基準 | 正社員の週30時間以上・月15日以上(週40時間・月20日勤務の場合)CloudSign | 継続適用。従業員1名以上の事業所で適用 |

| 短時間労働者の要件 | 週20時間以上・月8.8万円以上・雇用2ヶ月超・学生でない・51人以上企業 | 週20時間以上・学生でない(月額・企業規模要件撤廃) |

| 106万円の壁 | 月額賃金8.8万円(年収106万円)超で所定内賃金ベース | 撤廃。週20時間以上のみの判定基準に |

| 130万円の壁 | 実収入(残業・交通費含む)が年130万円超で扶養外れ | 労働契約ベースの年収判定に変更(19〜23歳は150万円まで緩和) |

| 企業規模要件 | 51人以上(短時間労働者のみ) | 原則撤廃。全規模の事業所で適用 |

| 学生除外 | 学生は対象外 | 継続。学生は引き続き加入対象外 |

| 扶養の年齢特例 | 130万円統一 | 19〜23歳は年収見込み150万円まで扶養可能に |

| 雇用期間 | 2ヶ月を超える見込み | 継続して要件 |

| 加入予定者数 | 現行約200万人未加入(対象外) | 約200万人が新規加入対象へ社労士資料 |

| 事業主負担 | 保険料の半額負担 | 新規加入者について3年間、事業主負担で保険料軽減措置 |

| 適用時期 | 即時(条件満たした時点) | 2026年10月1日(予定) |

バイトで社会保険に入りたくない理由とは?

パートやアルバイト従業員が社会保険への加入を望まない背景には、主に経済的なリアルタイムの負担増と働き方の制約がある。特に手取り収入の減少は、生活費や学費を賄う必要のある層にとって重大な懸念材料となる。

即座に発生する保険料負担と手取り減

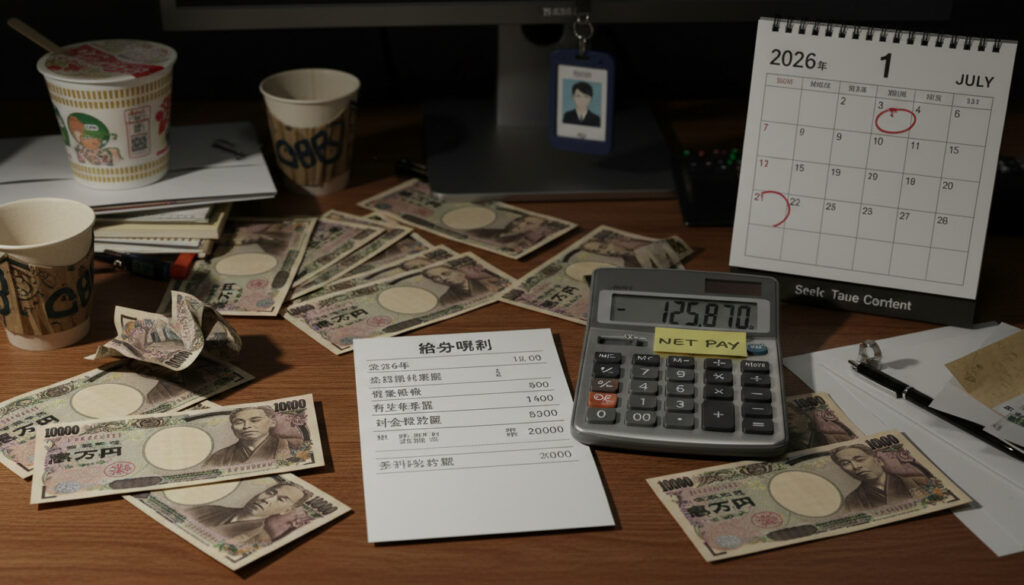

社会保険に加入すると、健康保険料と厚生年金保険料が給与から天引きされる。事業主と折半する形で、自己負担分は給与の約10%程度(例:標準報酬月額10万円台で月1万円程度)が控除される試算資料。時給1200円で週20時間働く場合、年収は約125万円となり、保険料負担により手取りは年間約15万円減少する。月々の生活費を厳密に管理している層にとって、これは無視できない負担だ。

時給1200円、週20時間勤務の場合、年収は約125万円。社会保険加入前の手取りは約110万円だが、加入後は保険料(健康保険・厚生年金・介護保険)が天引きされ、約95万円に減少。年間15万円の差が生じる。

扶養家族から外れる経済的損失

配偶者の健康保険の被扶養者として注意が必要なのは「130万円の壁」だ。年収が130万円を超えると扶養から外れ、自分で国民健康保険に加入する必要が生じる。さらに、配偶者側も配偶者控除が減額されるため、世帯全体の税負担が増加する。2026年4月からは、この判定が実際の収入ではなく労働契約ベースの年収見込みに変更され、残業代を含めた見込み年収で判定されるため、扶養を維持する難易度が高まる。

シフト調整の制約と働き方の硬直化

社会保険の加入を避けるためには週20時間以下に抑える必要があり、希望する分だけ働けない状況が生じる。この「働き控え」は、特に収入を増やしたい層や、職場の人手不足を感じている従業員にとって心理的なストレスとなる。掛け持ちをする場合も、複数のシフトを調整する手間が増え、働き方の柔軟性が失われる。

社会保険に入らないメリット・デメリットは?

加入を避けることの即時的なメリットと、長期的に見たデメリットを比較検討する必要がある。将来の年金額や医療保障の観点から、単純な損得計算では捉えきれない部分も存在する。

毎月の手取り確保という即時的メリット

加入しない最大のメリットは、給与から保険料が引かれないため、毎月の手取り額が確保される点だ。特に時給制のアルバイトにとって、月1万円以上の差は生活費に直結する。また、親の扶養に入っている学生や、配偶者の税控除を活用している主婦・主夫にとっては、扶養内で働き続けることができ、世帯全体の経済効率が高まる。

将来の厚生年金額への影響

厚生年金に加入しない場合、将来受け取る年金額は国民年金のみとなる。厚生年金は報酬比例型であり、加入期間や賃金に応じて将来の受給額が増える。短期的には負担に見える保険料だが、老後の収入源として見れば、加入期間が長いほど将来の年金額が増加する。ただし、短期的な生活困窮を招く場合は、追加給付や生活保護の受給を余儀なくされるリスクもある。

厚生年金に加入すると、老齢年金だけでなく、障害や死亡時の年金、遺族年金も充実する。また、傷病手当金(病気で働けなくなった場合の所得補償)が受け取れるようになる。

医療費負担と傷病時の所得補償

健康保険に加入していない場合(国民健康保険未加入の扶養家族などを除く)、医療費は全額自己負担となる。健康保険組合に加入していれば、高額療養費制度により自己負担は月額一定額(高額になれば超過分が支給)に抑えられる。また、病気やケガで1か月以上働けなくなった場合、傷病手当金(標準報酬日額の2/3)が支給されるのも加入のメリットだ。

バイトで社会保険に入りたくない場合の対処法は?

加入を回避するための具体的な方法は、基本的に「週20時間未満に抑える」または「扶養内の年収設計」を維持することに尽きる。しかし、2026年の改正以降も有効な戦略が存在する。

週19時間以下へのシフト調整

最も確実な方法は、週の勤務時間を19時間以下に抑えることだ。2026年10月以降も、「週20時間以上」という基準は継続されるため、週19時間以内に勤務時間を調整すれば、学生でなくても加入対象外となる。時給によって年収が106万円を超えても、週20時間未満であれば原則として加入義務は生じない。ただし、正社員との4分の3基準(週30時間以上など)には別途注意が必要だ。

複数職場での掛け持ち戦略

複数の職場で掛け持ちをする場合、「各職場で週20時間未満」であれば、合計で週40時間を超えても社会保険の加入義務は生じない労務判断基準。これは2026年改正後も継続される見込みだ。ただし、各職場の労働時間が個別に判定されるため、どちらかの職場で週20時間を超えるとそこで加入義務が発生する。

年収上限設計と扶養管理

扶養を維持したい場合は、契約年収が130万円未満(19〜23歳は150万円未満)に収める必要がある。2026年4月以降は、実際の収入ではなく労働契約(労働条件通知書)に記載の年収見込みで判定されるため、残業の有無を加味した慎重な契約設計が求められる社会保険労務士解説。契約上の年収を130万円未満に抑え、残業は控えめにするなどの工夫が有効だ。

130万円の壁の判定が実収入ベースから労働契約ベースに変更。残業代や交通費を含めた実際の給与ではなく、契約時点での年収見込みで判定される。これにより、契約年収130万円未満に設計していれば、一時的な残業増加でも扶養が外れるリスクが減る半面、契約段階で年収が超えると扶養から外れやすくなる。

法改正の経緯と今後のスケジュールは?

- :短時間労働者への社会保険適用が開始。当初は従業員101人以上の企業が対象。

- :正社員との4分の3基準が導入され、週30時間以上などで加入義務が生じるようになる。

- :短時間労働者の企業規模要件が51人以上に拡大。さらに多くのパート・アルバイトが加入対象となる。

- :130万円の壁の運用改善。扶養認定が労働契約ベースの年収判定に変更。19〜23歳は150万円まで緩和厚生労働省。

- :106万円の壁が撤廃。週20時間以上+学生以外で全ての企業が対象。月額8.8万円の要件が廃止。

確定した情報と現時点での不明確な部分は?

確定している事実

- 2026年10月から週20時間以上の学生以外の短時間労働者は原則加入対象

- 2026年4月から130万円の壁は労働契約ベースに変更

- 掛け持ちの場合、各職場の週20時間が個別判定基準

- 新規加入者には3年間の保険料軽減措置(事業主負担)

- 事業主は適用条件を満たした従業員の手続き義務があり、違反に罰則あり

不明確な点

- 週20時間の計算に「準備・片付け時間」が含まれるかは職場による裁量の余地あり

- 2026年改正後の具体的な保険料軽減の申請手続きや運用細則

- 個別企業によるシフト調整の拒否(労働時間減少希望への対応)の実態

- 扶養外れ判定の具体例における「残業の見込み」の算定基準

なぜパート・バイトの社会保険適用が拡大するのか?

この制度変更は、少子高齢化による年金制度の持続可能性を確保するための施策だ。パート・アルバイト層が社会保険から外れていると、将来の公的年金受給額が不足し、老年期の生活困窮や医療費未払いリスクが高まる。これを防ぐとともに、若年層の扶養(フリーライド)を減らし、保険料負担を広く分散させることが目的とされる。

また、雇用形態による社会保障の格差を是正し、同一労働同一賽遇の観点からも、短時間労働者への保障拡充は必然視されている。一方で、即座の手取り減を招くため、政府は新規加入者について3年間の保険料軽減措置を設けるなど、負担軽減の配慮も講じている。関連する金融知識として、How to Fix Credit Score – 自分で低スコアを直す完全ガイドも参考となる。

制度設計の根拠と専門家の見解は?

「2026年の改正により、パート・アルバイトのうち約200万人が新たに社会保険の加入対象となる見込みです。週20時間以上という明確なラインにより、これまで灰色地帯だった短時間労働者の保障が拡充されますが、手取り減への対応は個別の経済状況に応じた相談が必要です。」

— 厚生労働省関連資料及び社会保険労務士の分析に基づく

「扶養から外れる130万円の壁が契約ベースに変わることで、残業が想定以上に増えても扶餄が外れにくくなる半面、契約時点で年収が130万円を超える見込みの場合、実際に働かなくても扶餄から外れる可能性も生じます。労働条件通知書の設計が重要になります。」

— 社会保険労務士コラム三勝コンサルティング

バイト 社会保険 入るべきか?判断のポイントは?

判断の核心は「現在の生活費の優先度」と「将来の生活保障のバランス」にある。現在の手取りを確保し親の扶養を維持すべきか、将来の年金増加と医療保障を確保すべきかは、年齢や家族構成、現在の貯蓄状況によって異なる。20代前半で親の扶養に入っている場合は扶餄維持を優先し、30代以上で将来の年金を意識する場合は加入を検討する価値がある。また、2026年の改正後も掛け持ちやシフト調整は有効なため、職場と相談しながら働き方を設計することが重要だ。投資の視点から長期的な資産形成を考える際は、ソフトバンクグループ 株価 10年後 予想 – NAV割安とAI成長の分析も参照に、将来設計を行うとよい。

よくある質問

バイトは社会保険に入らなくてもいいの?

週20時間未満、または月額8.8万円未満(2026年10月まで)、学生の場合は加入義務がないため、入らなくても良い。ただし条件を満たせば加入は義務であり、違法に回避することはできない。

マクドナルドなどのチェーン店で社会保険に入りたくない場合は?

店舗により週20時間を超えるシフトが要求される場合がある。週19時間以下に抑えるよう店長と相談するか、掛け持ちで各職場20時間未満に分割する方法がある。

社会保険に入らない会社はある?

法律違反となる。条件を満たした従業員がいながら社会保険に加入させない会社は、事業主に罰則が科される可能性がある。

掛け持ちで週20時間超えても大丈夫?

各職場で個別に判定される。A店で15時間、B店で15時間働いても合計30時間でも、各店舗で20時間未満なら加入義務は生じない。

2026年以降も週19時間以下は有効?

有効。2026年10月以降も「週20時間以上」が基準となるため、週19時間以下に抑えれば加入対象外となる。

扶養内で働く年収の目安は?

一般は年収130万円未満、19〜23歳は2026年4月以降150万円未満が目安。ただし2026年以降は契約ベースでの判定となる。

社会保険に入らないとどうなる?

国民健康保険に加入するか、親の扶養に入る必要がある。将来の年金額は減り、病気の際の傷病手当も受け取れない。

学生は社会保険に入る必要ある?

学生は「学生除外」として原則対象外。週20時間以上でも、学生である限り加入義務は生じない。

関連記事をさらに表示

大熊和奏のプロフィールから声優としての経歴、Liella!での活躍、低い声の理由までをすべて徹底解説!

大熊和奏のプロフィールから声優としての経歴、Liella!での活躍、低い声の理由までをすべて徹底解説!

【2025年最新】ハリー杉山の経歴・4ヶ国語・現在の活動・家族・東京マラソンギネス記録まで詳しく解説!

【2025年最新】ハリー杉山の経歴・4ヶ国語・現在の活動・家族・東京マラソンギネス記録まで詳しく解説!

NHK朝ドラや話題作に出演の実力派女優・赤間麻里子のプロフィールや家族、代表作を年齢や身長も徹底解説

NHK朝ドラや話題作に出演の実力派女優・赤間麻里子のプロフィールや家族、代表作を年齢や身長も徹底解説

新幹線 大阪 東京 料金の徹底比較!片道14,720円・13,870円・12,240円

新幹線 大阪 東京 料金の徹底比較!片道14,720円・13,870円・12,240円

黄金マンネBTSジョングクのプライベートを徹底調査!同居人、親友チャウヌ、学歴、MBTI、年収まで徹底検証

黄金マンネBTSジョングクのプライベートを徹底調査!同居人、親友チャウヌ、学歴、MBTI、年収まで徹底検証

【完全一覧】コロン(記号・香水・お菓子)の3つの意味と違いを徹底解説ガイド!歴史や使い方もわかりやすく

【完全一覧】コロン(記号・香水・お菓子)の3つの意味と違いを徹底解説ガイド!歴史や使い方もわかりやすく

日本対パラグアイ 試合経過|黙祷・得点・スタッツを詳報

日本対パラグアイ 試合経過|黙祷・得点・スタッツを詳報